※本稿は、大塚明生『バンカーズ・コード』(プレジデント社)の一部を再編集したものです。

銀行の収益源「預貸金の利ざや」が縮小している

そもそも銀行はなぜここまで弱体化したのか、その原因について触れておきましょう。

ご存じのように、伝統的銀行業務の柱は預貸ビジネスです。つまり、企業や個人から預金を集め、それを企業や個人に貸し出す。ざっくり言えば、普通預金など利回りの低い流動預金(調達)と貸出金の金利(運用)との利ざやが主たる収益源です。

では、その預貸ビジネスがなぜ今苦況に陥っているのか、巷間よく挙げられているのは次のような理由です。

●事業基盤のベースとなる人口の減少

●一般企業における資金需要の低下

●「オーバーバンキング」と言われるほど店舗数が多いことによる過当競争

●日本銀行の異次元金融緩和・マイナス金利政策による超低金利の長期化

これらの理由から、どの銀行も収益源たる預貸金の利ざやが急激に縮小し、収益構造の悪化が深刻なものとなっていると言われています。

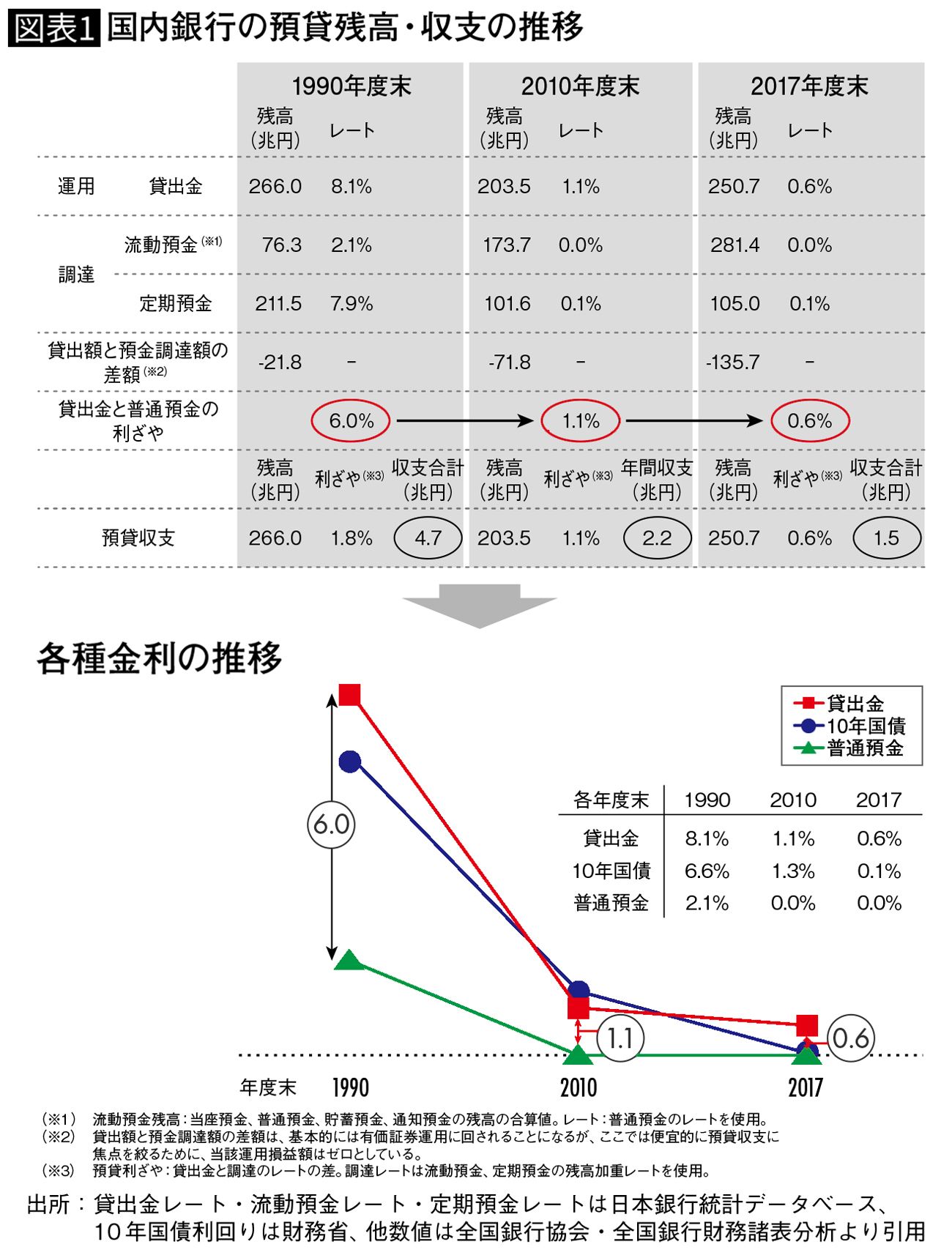

参考までに国内銀行の金利推移を、貸出金、普通預金で見てみましょう(日本銀行統計より)。1990年度末の新規貸出金利は8.1%、普通預金金利は2.1%でした。ところが2010年度末はそれぞれ1.1%、0.0%となり、2017年度末では0.6%、0.0%にまで低下しています。新規貸出金利から普通預金金利を引いた利ざやで見ると、推移は6・0%↓1.1%↓0.6%とその縮小は明らかであり、収益獲得が困難となっているのがよく分かります(図参照)。

何十年も前からすでに機能不全に陥っていた

しかし、このような事態を招いた真の理由はほかにあると私は考えています。

預貸ビジネスのビジネスモデル自体が、何十年も前から機能不全に陥り始めていたのです。

その理由は2つあります。

一つ目は、社会が間接金融から直接金融へ移行してきたことです。

そもそも今日の日本の発展は、戦後、官民が一丸となって重厚長大産業を興したことに始まります。旺盛な資金需要を持つ企業とそれを奨励する政府が手を携えて、世界が驚くほどの経済発展を遂げたのがわが国の高度成長期でした。このとき、銀行は重要なプレーヤーとして経済活動の血液たる資金を企業に融資し続けました。まさに間接金融の時代です。

当時を象徴するエピソードとして、川崎製鉄(現JFEスチール)が戦後初の臨海製鉄所を千葉市に建設した際の話が有名です。

昭和25年、当時の同社の資本金は5億円。対して建設資金は163億円。無謀な計画だと世論の逆風は強く、法王と呼ばれるほどの存在だった一萬田尚登日銀総裁から「建設を強行するなら製鉄所の敷地にぺんぺん草が生えることになる」と毒づかれるほどでした。